-x- | Debe | Haber | |||||||||

Inventario de materiales y | XXX | ||||||||||

Banco | XXX | ||||||||||

P/registrar compra de materiales al | |||||||||||

-x- | |||||||||||

XXX | |||||||||||

Costos indirectos reales | XXX | ||||||||||

Inventario de Materiales y | XXX | ||||||||||

P/registrar consumo de materiales del | |||||||||||

-x- | |||||||||||

Nómina por | XXX | ||||||||||

Sueldos y salarios por | XXX | ||||||||||

Apartados patronales por | XXX | ||||||||||

Aportes patronales por | XXX | ||||||||||

P/registrar pasivos laborales de la | |||||||||||

-x- | |||||||||||

Sueldos y salarios por | XXX | ||||||||||

Banco | XXX | ||||||||||

Retenciones por pagar | XXX | ||||||||||

P/registrar cancelación de | |||||||||||

-x- | |||||||||||

Inventario de productos en proceso | XXX | ||||||||||

Costos indirectos reales | XXX | ||||||||||

Nómina por | XXX | ||||||||||

P/registrar distribución de | |||||||||||

-x- | |||||||||||

Inventario de productos en proceso | XXX | ||||||||||

Costos indirectos | XXX | ||||||||||

P/registrar aplicación de los | |||||||||||

-x- | |||||||||||

Inventario de productos | XXX | ||||||||||

Inventario productos en proceso | XXX | ||||||||||

Inventario productos en proceso mano | XXX | ||||||||||

Inventario productos en proceso | XXX | ||||||||||

P/registrar liquidación de | |||||||||||

-x- | |||||||||||

Banco | XXX | ||||||||||

Costo de venta | XXX | ||||||||||

Inventario de productos | XXX | ||||||||||

Ventas | XXX | ||||||||||

P/registrar venta de productos al | |||||||||||

-x- | |||||||||||

Costos indirectos reales | XXX | ||||||||||

Créditos varios | XXX | ||||||||||

P/registrar otros costos indirectos | |||||||||||

-x-a | ||||||||||

Costos Indirectos | XXX | |||||||||

Subaplicación de Costos | XXX | |||||||||

Costos Indirectos reales | XXX | |||||||||

Para registrar variación de | ||||||||||

-x- | ||||||||||

Costo de Ventas | XXX | |||||||||

Subaplicación de Costos | XXX | |||||||||

P/cerrar variación | ||||||||||

-x-b | ||||||||||

Costos Indirectos | XXX | |||||||||

Sobreaplicación de Costos | XXX | |||||||||

Costos Indirectos reales | XXX | |||||||||

P/registrar variación de | ||||||||||

-x- | ||||||||||

Sobreaplicación de Costos | XXX | |||||||||

Costo de Ventas | XXX | |||||||||

P/cerrar variación | ||||||||||

Estado de costos

de producción y venta normal con variación de

costos indirectos insignificante

La estructura del Estado de costos de producción

y venta, cuando la variación se considera insignificante,

presenta como característica que en el renglón de

costos del periodo, lo relativo al elemento del costo denominado

Costos Indirectos de Fabricación, se expresa sobre la base

de los costos indirectos aplicados de acuerdo a la tasa de

aplicación y al volumen real. Al trabajar con unos costos

indirectos aplicados el resultado que se obtiene en el estado al

final se denomina Costo de producción y venta

normal.

Para convertir este costo normal a costo real, se le

debe sumar o restar, la variación que se generó en

la comparación de los costos indirectos aplicados contra

los costos indirectos reales, dependiendo si hubo una

subaplicación o una sobreaplicación

respectivamente. La figura 5.3 muestra la estructura del estado

de costo de producción y venta normal y real.

| EMPRESA_____________________ | |||||||||

ESTADO DE COSTOS DE | |||||||||

DEL 01-01-XX AL | |||||||||

Expresado en | |||||||||

Materiales Directos Usados | XXXX | ||||||||

Mano de Obra Directa | XXXX | ||||||||

Costos Indirectos Aplicados | XXXX | ||||||||

| Total Costos de Producción del Periodo Normal | XXXX | ||||||||

Más: Inventario Inicial de Productos en | (XXXX) | ||||||||

| Total Costo de Productos en Proceso Normal | XXXXX | ||||||||

Menos: Inventario Final de Productos en | (XXXX) | ||||||||

| Costo de los Productos Terminados Normal | XXXXX | ||||||||

Más Inventario Inicial de Productos | XXXXX | ||||||||

Costo de los Productos Terminados Disponibles | XXXXX | ||||||||

Menos: Inventario Final de Productos | (XXXX) | ||||||||

| Costo de Producción y Venta Normal | XXXXX | ||||||||

| Más Sub aplicación o Menos Sobreaplicación | Xxxxxxx | ||||||||

| Costo de Producción y Venta Real | Xxxxxxx | ||||||||

Figura 5.3. – Estado de costos de

producción y venta normal

Ejercicio

didáctico 1

La empresa manufacturera La Gran Venecia C.A.,

se dedica a fabricar y vender calzados para damas de acuerdo a

las especificaciones de sus clientes. Para acumular sus costos

emplea un sistema normal de contabilidad de costos por

órdenes específicas.

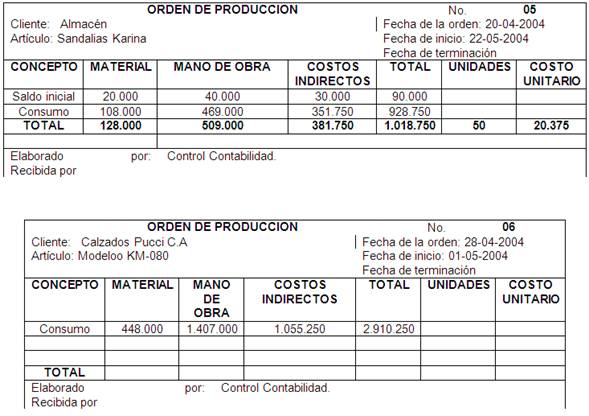

Al 30 de abril estaba en proceso la orden de

producción N° 05, requerida por almacén,

iniciada el 20-04-04 para fabricar 50 pares de sandalias modelo

"Karina" de amplia aceptación en el mercado. Dicha orden

presentaba como saldos: Materiales Bs. 20.000, mano de obra Bs.

40.000 y costos indirectos Bs. 30.000.

La empresa no dispone de inventario de materiales, en

virtud de lo cual el día 25 de abril el departamento de

compras realiza una compra de materiales a crédito para

ser cancelada a sesenta (60) días, el cual es recibido el

día 30 del mismo mes, a continuación se describe el

material recibido:

10 Metros de material sintético (Bs. 50.000 cada

metro) Bs. 500.000

03 Láminas de suela neolite (Bs. 30.000 cada

lámina) 90.000

02 Láminas de plantillas (Bs. 8.000 cada

lámina) 16.000

02 Galones de pega (Bs. 40.000 cada galón)

80.000

01 Rollo de hilo (Bs. 6.000 cada rollo) 6.000

01 Caja de clavos (Bs. 8.000 cada caja) 8.000

Total Bs. 700.000

El día 28 de abril de 20X4 recibió un

pedido del cliente Calzados Pucci C.A. para la fabricación

de 100 pares de calzados del modelo KM-080, el cual espera

entregar a mas tardar el 04 de junio de 20X4 y se venderá

al costo de producción más un cincuenta por ciento

(50%). El día 01 de mayo de 20X4 se inicia esta orden de

producción, asignada con el No. 06.

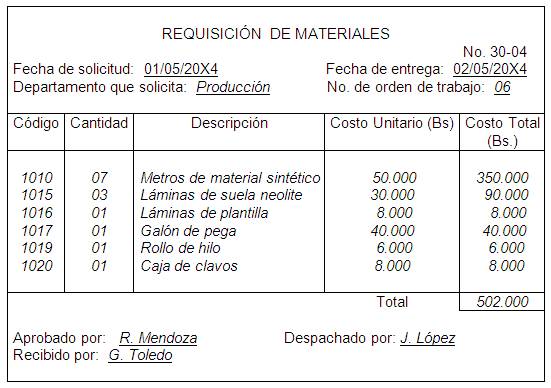

El día 01 de mayo de 20X4, el departamento de

producción solicitó los siguientes materiales para

comenzar a trabajar la orden No. 06, mediante el formato

Requisición de Materiales N° 30-04. La

requisición de materiales es el documento fuente para los

materiales en un sistema de costos por órdenes

específicas (este formato se estudió detalladamente

en la unidad II):

Material directo:

07 Metros de material sintético (Bs. 50.000 cada

metro)

03 Láminas de suela neolite (Bs. 30.000 cada

lámina)

01 Láminas de plantillas (Bs. 8.000 cada

lámina)

Material indirecto:

01 Galones de pega (Bs. 40.000 cada

galón)

01 Rollo de hilo (Bs. 6.000 cada rollo)

01 Caja de clavos (Bs. 8.000 cada caja)

También se solicitó materiales, a

través de la requisición 31-04, para cumplir con la

orden de producción N° 05 de:

02 Metros de material sintético (Bs. 50.000 cada

metro)

01 Lámina de plantillas (Bs. 8.000 cada

lámina)

Las tarjetas de tiempo y las boletas de trabajo

mostraban la siguiente información:

El Sr. José Mendoza trabajó cuarenta

(40) horas. Diez horas (10) las laboró en la orden 05

y las restantes en la orden 06.Tanto el Sr. Jhonny Rodríguez como la Sra.

Rosa García trabajaron ochenta (80) horas. Cada uno de

ellos laboró veinte (20) en la orden 05 el resto en la

orden 06.Los Sres. Mario Jiménez y Raúl

Pérez trabajaron cuarenta (40) horas cada uno. Diez de

las cuales la laboraron en la orden 05 el resto en la orden

06.La relación de sueldos y salarios, aportes y

apartados patronales se presenta a continuación ( Las

retenciones registradas ascendían a Bs.

243.000)

Trabajador | Sueldos y salarios | Aportes patronales | Apartados patronales |

José Mendoza | 250.000 | 37.500 | 62.500 |

Jhony Rodríguez | 300.000 | 45.000 | 75.000 |

Rosa García | 230.000 | 34.500 | 57.500 |

Mario Jiménez | 340.000 | 51.000 | 85.000 |

Raúl Pérez | 220.000 | 33.000 | 55.000 |

Total mano de obra directa | 1.340.000 | 201.000 | 335.000 |

Supervisores | 500.000 | 75.000 | 125.000 |

Vigilancia | 240.000 | 36.000 | 60.000 |

Mantenimiento | 350.000 | 52.500 | 87.500 |

Total mano de obra indirecta | 1.090.000 | 163.500 | 272.500 |

El departamento de producción de la empresa

La Gran Venecia C.A., aplica los costos indirectos a una

tasa del 75% del costo de la mano de obra directa.

Se liquida la orden de producción N°

05.

Se vende al contado, 40 pares de sandalias "Karina" de

la orden de producción N° 05, por un precio de venta

de Bs. 101.875 cada par.

Los costos indirectos reales incurridos por el

departamento de producción para el mes de mayo de 20X4,

además de los materiales indirectos y de la mano de obra

indirecta, totalizaron la cantidad de Bs. 263.170, los cuales

comprenden:

Depreciación maquinaria Bs. 86.000

Servicios básicos 115.000

Mantenimiento y reparaciones 62.170

Total Bs. 263.170

La orden de producción N° 06 queda en

proceso.

Solución

Contabilidad de los materiales

Todas las compras de materiales y suministros se

registran en la cuenta de Inventario de materiales y suministros

a medida que son comprados; esta cuenta, por lo general, se

encuentra respaldada por un mayor auxiliar constituido por las

tarjetas de inventario continuo, las cuales muestran las

entradas, salidas y las existencias de cada clase de material en

el almacén. Los materiales se guardan en el almacén

de materiales y solamente se entregan al presentar una

requisición aprobada debidamente.

En el presente ejemplo, para registrar la compra, se

carga el monto a la cuenta de Inventario de materiales y

suministros y se abona a Cuentas por pagar. La

cuenta de Inventario Materiales y suministros es una cuenta real

de activo que controla todos los materiales tanto directos como

indirectos. Véase asiento No. 1 en el Diario principal de

la figura 5.11.

Cualquier entrega de materiales realizada por el

empleado encargado, debe estar respaldada por una

requisición de materiales aprobada por el gerente del

departamento o el supervisor de la producción; la

requisición de materiales debe necesariamente indicar las

cantidades y la descripción de los materiales, y sobre

todo, el número de la orden de producción para la

cual se solicita el material. Un ejemplo de este formulario se

muestra en la figura 5.4.

En una empresa manufacturera son muchas las

requisiciones que pueden elaborarse en un periodo dado, de

allí la necesidad de condensar la información en un

resumen de requisiciones, que permita establecer lo que en total

consumió cada orden en materiales, y lo que no se pueda

identificar con las órdenes se clasificará como

material indirecto. En la figura 5.5 se muestra el Resumen de

Requisición de Materiales. Aunque las requisiciones

también contienen la información referente a los

costos de los materiales indirectos, recuerde que éstos

son asignados a los trabajos por medio de la tasa predeterminada

de aplicación de los costos indirectos.

Figura 5.4. – Requisición de

Materiales

Figura 5.5. – Resumen de

Requisición de Materiales

Cuando los materiales directos entran en el proceso de

producción, se cargan a la cuenta Inventario de

productos en proceso materiales y se afecta la columna de

materiales de la orden respectiva para registrar la

adición (ver figura 5.9.), y los materiales indirectos se

cargan a la cuenta de Costos indirectos Reales el abono

se realiza a la cuenta Inventario de materiales y

suministros. Recuerde que la cuenta Costos Indirectos Reales

es una cuenta transitoria por naturaleza deudora que controla

todas las partidas que se consideran indirectas al producto. (ver

registro N° 2, figura 5.11).

Contabilidad de la mano de obra

Los documentos fuentes para la mano de obra en un

sistema de costos por órdenes específicas son las

tarjetas de tiempo y las boletas de trabajo, las cuales indican

la asistencia de los trabajadores a sus labores (estos formatos

se estudiaron detalladamente en la unidad III). Las tarjetas de

tiempo proveen mecánicamente un registro del total de

horas laboradas cada día por cada trabajador. En la figura

5.6 y 5.7 se presentan como ejemplo la tarjeta de tiempo y la

boleta de trabajo, respectivamente, correspondiente al trabajador

José Mendoza.

Periódicamente se resumen las tarjetas de tiempo

para calcular y registrar la nómina. Los sueldos y

salarios que se reflejan en la nómina son el punto de

referencia para calcular los aportes y apartados patronales. Le

corresponde al departamento de personal presentar todo este

detalle a contabilidad. De acuerdo a la información del

presente ejercicio se establece el siguiente resumen:

Concepto | Trabajadores directos | Trabajadores indirectos | Total | ||

Sueldos y Salarios | 1.340.000,00 | 1.090.000 | 2.430.000 | ||

Aportes patronales | 201.000,00 | 163.500 | 364.500 | ||

Apartados patronales | 335.000,00 | 272.500 | 607.500 | ||

TOTAL | 1.876.000,00 | 1.526.000 | 3.402.000 | ||

Estas sumas se reflejan en los registros

correspondientes a los pasivos laborales y la cancelación

de sueldos y salarios (ver asiento 3 y 4 de la figura

5.11)

Diariamente se preparan las boletas de trabajo indicando

la orden en que se laboró y la cantidad de horas

trabajadas. Periódicamente se resumen las boletas de

trabajo para establecer el tiempo identificado con las

órdenes de producción. Esta información

condensada se refleja en el "resumen de boletas de trabajo" que

se presenta en la figura 5.8. Para expresar este tiempo en

términos monetarios es necesario establecer el costo de la

hora del trabajador directo. Existen distintos criterios para el

cálculo del costo de la hora, la cátedra de costos

recomienda que se consideren en el cálculo todos los

beneficios laborales que se identifiquen con los trabajadores

directos (sueldos y salarios, aportes patronales y apartados

patronales).

Para simplificar el procedimiento se va a calcular el

costo de la hora promedio, esto es las sumas de dinero

correspondiente a todos los trabajadores directos entre las horas

laboradas por todos ellos (calcular el costo de la hora de cada

trabajador por separado solo se justifica cuando presentan

diferencias profundas en los beneficios que perciben y que

trabajen en órdenes distintas). El cálculo del

costo de la hora del trabajador directo se presenta a

continuación:

Las sumas de dinero de mano de obra identificadas con

las órdenes de producción representan un

débito a la cuenta de inventario de productos en

proceso mano de obra, por la porción que representa

mano de obra directa y a la cuenta de control Costos

indirectos Reales, por la porción que corresponde a

la mano de obra indirecta, el abono se realiza a la cuenta

Nómina por distribuir (ver asiento N° 5 de la

figura 5.12).

Figura 5.6. – Tarjeta de

Tiempo

Figura 5.7. – Boleta de

Trabajo

Figura 5.8. – Resumen de Boletas de

Trabajo

Contabilidad de los costos indirectos.

Cuando se emplea un sistema de costeo normal, los costos

indirectos reales no se asignan a las órdenes de

producción; se aplican a cada orden de producción

individual con base en una tasa predeterminada de

aplicación (explicada ampliamente en la Unidad IV). En el

procedimiento de acumulación por órdenes

específicas se puede trabajar con tasa única o tasa

departamental. En esta unidad se va a describir el procedimiento

de costos indirectos aplicados con tasa única. A

continuación se describe el procedimiento para asignar los

costos indirectos a las órdenes de producción y el

registro de los costos indirectos reales.

Aplicación de los costos indirectos de

fabricación: El costo total de la mano de obra directa

para la orden de producción N° 05 fue de Bs. 469.000,

por lo tanto, los costos indirectos aplicados totalizan Bs.

351.750 (75% de Bs. 469.000); en el caso de la orden No. 06, el

costo de mano de obra fue de Bs. 1.407.000, por lo tanto, los

costos indirectos de fabricación aplicados serán de

Bs. 1.055.250 (75% de Bs. 1.407.000). Los costos indirectos

aplicados se cargan a la cuenta inventario de productos en

proceso costos indirectos y se abonan a la cuenta Costos

indirectos aplicados. El asiento contable para registrar la

aplicación corresponde al No. 6 de la figura

5.11.

Contabilidad de los productos terminados

Una vez que se termina un trabajo, se totalizan las

columnas de materiales directos, mano de obra directa y costos

indirectos para cada orden procesada en la correspondiente hoja

de costos y estos totales se pasan a otra sección de la

hoja de costos, donde se suman para obtener el costo de

producción ó manufactura del trabajo. Este total se

divide entre la cantidad de unidades producidas para obtener el

costo unitario.

La hoja de costos del trabajo se archiva y los costos de

la producción terminada se transfieren de las cuentas de

inventario de productos en proceso (de cada elemento) a

la cuenta de Inventario de Productos terminados. La

cuenta de Productos terminados debe estar respaldada por un mayor

auxiliar, en el cual existan cuentas auxiliares o subsidiarias

para todos los productos terminados en existencia (ver figura

5.10).

En la figura 5.9 se presenta la hoja de costos completa

de la orden de producción No. 05 culminada el 29 de mayo

de 20X4.

El costo total de manufactura de Bs. 1.018.750 de la

orden No. 5 (materiales directos Bs. 128.000 + mano de obra

directa Bs. 509.000 + costos indirectos Bs. 381.750) se

transfiere de las cuentas de Inventario de Productos en proceso a

la cuenta de inventario de productos terminados, elaborando un

asiento en el libro diario, asignado con el, número

7.

Contabilidad del costo de los productos

vendidos

Cuando se venden los productos se carga a la cuenta

Costo de ventas y se abona a la cuenta de Inventario

de Productos terminados, por el costo de manufactura de los

productos terminados y vendidos. Además, la venta se

registra cargando a la cuenta de Bancos ó

Cuentas por cobrar y abonando a la cuenta de

Ventas, por el precio de venta. Al vender 40 pares de

sandalias Karina de la orden de producción N° 05, se

debe realizar un asiento en el libro diario para registrar la

salida del almacén de productos terminados y el ingreso

por las ventas (asiento 8)en el diario principal. Igualmente debe

afectarse el auxiliar de productos terminados (ver figura

5.10).

Figura 5.9. – Órdenes de

Producción

Figura 5.10. – Auxiliar de Productos

Terminados

Costos indirectos reales vs Costos indirectos

aplicados.

Los costos indirectos incurridos se cargan a la cuenta

de control de Costos indirectos reales y se abonan a la

cuenta respectiva según su naturaleza (banco, cuentas por

pagar, depreciación acumulada, seguro pagado por

anticipado, etc.). La cuenta de control de Costos indirectos

reales debe estar respaldada por cuentas individuales de costos

indirectos en el mayor auxiliar. El asiento contable N° 09,

en el libro diario, refleja el registro de los otros costos

indirectos reales.

El saldo deudor en la cuenta de control Costos

indirectos reales indica el total de costos indirectos consumidos

en un momento determinado, y el saldo acreedor de la cuenta

Costos indirectos aplicados muestra los costos indirectos

asignados a los productos con base en una tasa predeterminada. La

diferencia entre los saldos de estas dos cuentas representa la

variación de los costos indirectos en cualquier

momento.

Para ilustrar el tratamiento de las variaciones de los

costos indirectos, a continuación se realiza el asiento

correspondiente a la variación de los costos indirectos

del mes de mayo de 20X4, en el ejemplo de la empresa La Gran

Venecia C.A.

Para establecer si hubo variación de costos

indirectos se compara el saldo de la cuenta de Costos indirectos

reales contra el saldo de la cuenta de Costos indirectos

aplicados y se calcula la variación restando los saldos en

referencia, así:

Concepto | Bs. | |

Costos ind. Reales | 1.843.170 | |

Costos ind. Aplicados | 1.407.000 | |

Variación | 436.170 | |

En este ejemplo hablamos de una subaplicación

debido a que los costos indirectos reales fueron superiores a los

costos indirectos aplicados en las órdenes de

producción. Para esta operación se deben realizar

dos asientos: el primero (signado con el N° 10), para cerrar

las cuentas de costos indirectos reales y aplicados, registrando

la subaplicación; y un segundo asiento para cerrar la

subaplicación.

-1- | Debe | Haber | |||||

Inventario de materiales y | 700.000 | ||||||

Cuentas por pagar | 700.000 | ||||||

P/registrar compra de materiales al | |||||||

-2- | |||||||

Inventario de productos en proceso | 556.000 | ||||||

Costos indirectos reales | 54.000 | ||||||

Inventario de Materiales y | 610.000 | ||||||

P/registrar consumo de materiales del | |||||||

-3- | |||||||

Nómina por | 3.402.000 | ||||||

Sueldos y salarios por | 2.430.000 | ||||||

Aportes patronales por | 364.500 | ||||||

Apartados patronales por | 607.500 | ||||||

P/registrar pasivos laborales de la | |||||||

-4- | |||||||

Sueldos y salarios por | 2.430.000 | ||||||

Banco | 2.187.000 | ||||||

Retenciones por pagar | 243.000 | ||||||

P/registrar cancelación de | |||||||

-5- | |||||||

Inventario de productos en proceso | 1.876.000 | ||||||

Costos indirectos reales | 1.526.000 | ||||||

Nómina por | 3.402.000 | ||||||

P/registrar distribución de | |||||||

-6- | |||||||

Inventario de productos en proceso | 1.407.000 | ||||||

Costos indirectos | 1.407.000 | ||||||

P/registrar aplicación de los | |||||||

-7- | |||||||

Inventario de productos | 1.018.750 | ||||||

Inventario productos en proceso | 128.000 | ||||||

Inventario productos en proceso mano | 509.000 | ||||||

Inventario productos en proceso | 381.750 | ||||||

P/registrar liquidación de | |||||||

-8- | |||||||

Banco | 4.075.000 | ||||||

Costo de venta | 815.000 | ||||||

Inventario de productos | 815.000 | ||||||

Ventas | 4.075.000 | ||||||

P/registrar venta de productos al | |||||||

-9- | |||||||

Costos indirectos reales | 263.170 | ||||||

Depreciación acumulada | 86.000 | ||||||

Servicios básicos por | 115.000 | ||||||

Mantenimiento y reparaciones por | 62.170 | ||||||

P/registrar otros costos indirectos | |||||||

-10- | |||||||

Costos indirectos | 1.407.000 | ||||||

Subaplicación de costos | 436.170 | ||||||

Costos indirectos reales | 1.843.170 | ||||||

P/registrar cierre de las cuentas | |||||||

-11- | |||||||

Costo de venta | 436.170 | ||||||

Subaplicación de costos | 436.170 | ||||||

P/registrar cierre de las cuentas | |||||||

Figura 5.11. – Registros contables en

el Diario Principal

Cuando la variación se considera insignificante,

los saldos finales de productos en proceso y productos

terminados, contienen costos indirectos aplicados y el estado de

costos que se presenta es el estado de costos de

producción y venta normal, con ajuste de la

variación hasta lograr el costo de producción y

venta real.

En la ilustración 5.12., se presenta un resumen

completo de los flujos de costos del mes de mayo de la empresa

manufacturera La Gran Venecia C.A., mediante cuentas de

mayor correspondientes a producción. Los números en

paréntesis se refieren a los asientos en el libro diario,

que se realizaron para registrar los costos. Aunque la

ilustración es específica para este ejemplo, el

modelo de los flujos mostrados se encuentra en cualquier empresa

manufacturera que emplee un sistema de costos por órdenes

específicas con costos indirectos estimados.

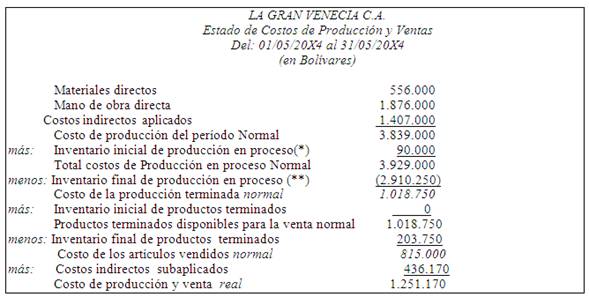

Las actividades de la empresa manufacturera La Gran

Venecia C.A., para el mes que terminó el 31 de mayo

de 20X4, se resumen en el Estado de Costos de Producción y

Ventas, el cual se presenta en la figura 5.13. La diferencia

entre este Estado de Costos de Producción y Venta y el

explicado en la Unidad 1, consiste en el empleo de los costos

indirectos aplicados para obtener el Costo de la

producción procesada en el periodo ó el Costo de

manufactura del periodo. Los inventarios de productos en proceso

y productos terminados se llevan a costo normal y no al costo

real, debido a la incidencia de los costos indirectos

aplicados.

El costo de producción y venta antes de ajustarse

por la variación entre los costos indirectos reales y

aplicados se denomina Costo de producción y venta normal;

después del ajuste por la sobre o sub aplicación de

los costos indirectos del periodo se obtiene como resultado el

Costo de producción y venta real.

Finalmente todos los costos fluyen al Estado de

Resultados del período. En la figura 5.14., se muestra el

Estado de Resultados de la empresa La Gran Venecia C.A.,

suponiendo que los gastos administración ascendieron a Bs.

325.500 y los gastos de ventas correspondientes al período

fueron de Bs. 260.000.

Inventario de Materiales y | |||||||||||||

Concepto | ref | Debe | Haber | Saldo | |||||||||

Compra de materiales | 1 | 700.000 | 700.000 | ||||||||||

Uso de materiales | 2 | 610.000 | 90.000 | ||||||||||

Inventario de Productos en | |||||||||||||

Inventario Inicial | 20.000(() | ||||||||||||

Uso materiales directos | 2 | 556.000 | 576.000 | ||||||||||

Terminación OP N· 5 | 7 | 128.000 | 448.000((() | ||||||||||

Inventario de Productos en | |||||||||||||

Inventario Inicial | 40.000(() | ||||||||||||

Costo mano de obra directa | 5 | 1.876.000 | 1.916.000 | ||||||||||

Terminación OP N· | 7 | 509.000 | 1.407.000((() | ||||||||||

Inventario de Productos en | |||||||||||||

Inventario Inicial | 30.000(() | ||||||||||||

Aplicación de costos | 6 | 1.407.000 | 1.437.000 | ||||||||||

Terminación OP N· | 7 | 381.750 | 1.055.250((() | ||||||||||

Inventario de Productos | |||||||||||||

Inventario Inicial | 0 | ||||||||||||

Terminación OP N· 5 | 7 | 1.018.750 | 1.018.750 | ||||||||||

Venta Productos | 8 | 815.000 | 203.750 | ||||||||||

Costo de Ventas | |||||||||||||

Venta de Productos | 8 | 815.000 | 815.000 | ||||||||||

Cierre variación costos | 11 | 436.130 | 1.251.170 | ||||||||||

Costos Indirectos | |||||||||||||

Aplicación de Costos | 6 | 1.407.000 | 1.407.000 | ||||||||||

Cierre cuenta transitoria | 10 | 1.407.000 | 0 | ||||||||||

Costos Indirectos | |||||||||||||

Uso materiales indirectos | 2 | 54.000 | 54.000 | ||||||||||

Consumo mano obra indirec | 5 | 1.526.000 | 1.580.000 | ||||||||||

Otros Costos Indirectos | 9 | 263.170 | 1.843.170 | ||||||||||

Cierre cuenta transitoria | 10 | 1.843.170 | 0 | ||||||||||

Subaplicación costos | |||||||||||||

Registro variación | 10 | 436.130 | 436.130 | ||||||||||

Cierre variación | 11 | 436.130 | 0 | ||||||||||

Figura 5.12. – Flujo de costos en

cuenta de Mayor (variación insignificante)

Figura 5.13. – Estado de Costos de

Producción y Ventas (Variación

insignificante)

Figura 5.14. – Estado de

Resultados

CUESTIONARIO

1. En qué consiste el sistema de

contabilidad de costos por órdenes

específicas?2. Cuándo resulta más apropiado

emplear un sistema de contabilidad de costos por

órdenes específicas?3. Explique las características de un

sistema de contabilidad de costos por órdenes

específicas.4. Mencione tres ejemplos de empresas que se

adaptan al uso de un sistema de costos por órdenes

específicas.5. ¿Qué son las hojas de costos y

qué información debe contener?6. ¿De dónde se obtiene la

información que se requiere sobre los materiales en un

sistema de costos por órdenes

específicas?7. ¿De dónde se obtiene la

información que se requiere sobre los costos de mano

de obra en un sistema de costos por órdenes

específicas?8. ¿Cómo se obtiene la

información que se requiere sobre los costos

indirectos de fabricación en un sistema de costos por

órdenes específicas?

AUTOEVALUACIÓN

1. En un sistema de acumulación de

costos por órdenes específicas los consumos de

materiales en cada orden se establecen en:a. Orden de compra.

b. Informe de

Recepción.c. Resumen de Requisición

de Materialesd. Resumen de Requisición

de Compras.

2. Una empresa representativa del sistema de

acumulación de costos por órdenes

específicas sería aquella que se dedica

a:a. Fabricar harina

precocida.b. Dar información como por

ejemplo El Impulso.c. Prestar un servicio como

Publicidad.d. Todas las

anteriores.

3. El total de las asignaciones del

período de los costos de materiales en las

órdenes de producción abiertas debería

estar coincidiendo con el débito a la

cuenta:a. Inventario de Productos en

Proceso Costos Indirectosb. Inventario de Productos

Terminados.c. Inventario de Productos en

Proceso Materiales.d. Costo de Venta.

4. Las Hojas de Costos por Órdenes

Específicas son los auxiliares de:a. Inventario de Materiales y

Suministros.b. Inventario de Productos

Terminados.c. Inventario de Productos en

Proceso.d. Ninguna de las

anteriores.

5. La empresa XYZ C. A calculó la tasa

predeterminada en 150% del costo del material directo, para

aplicar los costos indirectos a las órdenes de

producción se necesita conocer:a. El costo presupuestado del

material directo en cada orden.b. La cantidad de kilos utilizados

en material directo en cada orden de

producción.c. El costo real de material

directo utilizado.d. El costo real de material

directo utilizado en cada orden de

producción.

6. Liquidar una orden significa que:

a. Se debe totalizar los costos de los

materiales, la mano de obra y los Costos Indirectos de los

productos que están sin terminar a una fecha

dada.b. Se debe totalizar los costos de los

materiales, la mano de obra y los Costos Indirectos de los

productos que están sin vender a una fecha

dada.c. Se debe reflejar la información de la

Hoja de Costos por Órdenes Específicas en la

Tarjeta de Inventario de Productos Terminados del producto ya

terminado para luego archivarla.d. Se debe dar aviso a la

fábrica para que envíen los productos

terminados al Almacén.

7. En el sistema por órdenes el

documento fuente para acumular los costos se

denominaa. Hoja de costos u orden de

producciónb. Hoja de costos u orden de

pedido de materialesc. Orden de requisición u

hoja de costosd. Hoja de acumulación de

costos indirectos.8. Una hoja de costos por órdenes

específicas por lo general no incluye:a. Materiales directos

b. Mano de obra

directa.c. Costos indirectos

realesd. Costos indirectos

aplicados

13. El proceso de cargar los costos indirectos

de fabricación al trabajo en proceso con base en una

tasa de aplicación predeterminada que se multiplica

por una base real, se conoce como:a. Costeo Normal

b. Costeo Real

c. Costeo

Estándard. Costeo por Producto

14. La empresa XYZ C.A. cuenta con la siguiente

información para el periodo que acaba de

finalizar:

Materiales Directos Bs. 65.000

Mano de Obra Directa 74.000

Costos indirectos ¿???

Inventario Inicial Productos en Proceso

31.000

Inventario Final Productos en Proceso 37.680

Inventario Inicial Productos Terminados

46.000

Inventario Final Productos Terminados 22.000

Información Adicional: Los costos

indirectos reales fueron menores que los aplicados en Bs. 4.000 y

se consideró insignificante, el costo de producción

y venta real totalizó Bs. 232.320, entonces:

a. El costo indirecto real

totalizó Bs. 80.000b. El costo indirecto aplicado

totalizó Bs. 80.000c. El costo indirecto real

totalizó Bs. 72.000d. El costo indirecto aplicado

totalizó Bs. 72.000

Ejercicios

propuestos

EJERCICIO N° 1:

Litografía LA ESPECIAL C.A. le suministra la

siguiente información para que Usted realice:

Los registros en las órdenes de

producción y diario principal para el mes de octubre

XX.Cálculo de la variación de costos

indirectos.Cierre de la variación considerándola

insignificante y presente el Estado de Costo de

Producción y Venta Normal con ajuste de la

variación de costos indirectos hasta lograr el costo

de producción y venta real.

INFORMACIÓN

SUMINISTRADA

Para el mes de Octubre XX estaban en producción

las órdenes N° 6 y 7 para fabricar 1000 talonarios de

facturas y 1000 talonarios de recibos de pago, respectivamente.

La orden N° 6 fue iniciada el 20 de septiembre de XX

según especificaciones del cliente: Mi Bodega C.A., y la

orden de producción N° 7 fue comenzada el 29 de

septiembre del XX por pedido de la empresa El Recibo

S.R.L.

La empresa aplica los costos indirectos con una tasa del

50% del costo del material directo utilizado.

Para el 01 de Octubre se tenían los siguientes

inventarios:

Materiales y Suministros: Bs. 2.000.000 (de los

cuales Bs. 1.650.000 corresponde a material

directo)Productos terminados Bs. 300.000

Productos en Proceso Materiales Bs. 250.000 (50%

para cada orden)Productos en Proceso Mano de Obra Bs. 120.000 (75%

la orden 6 y 25% la orden 7)Productos en Proceso Costos indirectos: Bs.

125.000.

El 08 de Octubre se enviaron a producción

materiales directos por Bs. 800.000 para la orden N° 6 y Bs.

500.000 para la orden N° 7. Los materiales indirectos

utilizados totalizaron Bs. 350.000.

El Total de la nómina del mes fue de Bs. 500.000,

cuya distribución se detalla a

continuación:

OP N° 6 Bs. 200.000

OP N° 7 Bs. 100.000

Mano de Obra Indirecta Bs. 50.000 (Sueldo

trabajadores indirectos Bs. 15.000, aportes y apartados

patronales de todos los trabajadores de fábrica Bs.

35.000)Aportes y apartados de Administración y

ventas Bs. 50.000Sueldos de Administración y Ventas Bs.

100.000.Las retenciones de trabajadores de toda la empresa

totalizó Bs. 15.000.

Los Otros Costos Indirectos de Fabricación reales

ascendieron a Bs. 248.000, de los cuales fueron cancelados con

cheque Bs. 130.000, el resto corresponde a la depreciación

del equipo de fábrica.

Se terminó la orden de producción N°

6. La orden N° 7 quedó en proceso.

Se vendió el 50% del inventario inicial de

productos terminados y un 60% de los productos terminados en la

orden de producción N° 6 por Bs. 2.500.000

EJERCICIO N° 2: La empresa

manufacturera EL TORNADO C.A. que se dedica a fabricar varios

productos, utilizando para costearlos el sistema de costos por

órdenes específicas, le suministra la siguiente

información para que Usted efectúe:

Los registros en las órdenes de

producción y diario principal.Cálculo de la variación de costos

indirectos.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |